外貨建て保険は、日本円とは異なる通貨、主に米ドルや豪ドルなどで運用される保険商品です。金利が日本よりも高い国の通貨で運用するため、円建て保険に比べて高い予定利率を期待できる点が大きな魅力となっています。

しかしその一方で、外貨建て保険にはいくつかの重要なリスクや注意点が存在します。

結論から言うと、私は外貨建て保険の加入はオススメしません。

この記事では、外貨建て保険を検討する上で知っておくべきリスクと、私がなぜオススメしないのかということについて、わかりやすく解説していきます。自分に合った投資を選ぶための参考になれば幸いです。

※本記事は、外貨建て保険に関する一般的な情報と筆者の見解をもとに作成しています。商品の選択や加入にあたっては、ご自身で再度情報を確認したり、専門家に相談するなど慎重にご判断ください。

【この記事でわかること】

・外貨建て保険のリスク

・なぜ銀行や保険会社が売りたがるのか

・投資をするならインデックス投資が基本

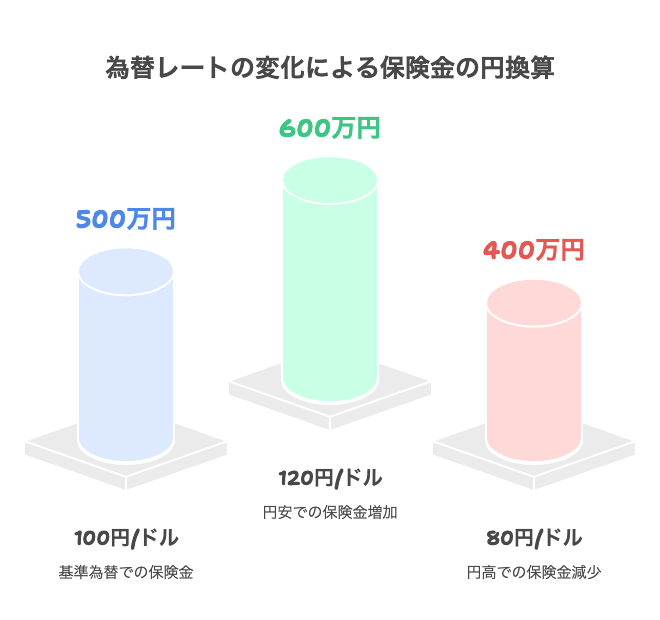

為替変動の影響とリスクについて

外貨建て保険における最大のリスクは、為替レートの変動です。保険料を支払う際や、解約返戻金・満期保険金を受け取る際の為替相場によって、実際に手にする金額が大きく変わってしまうことがあります。

例えば、保険金として50,000ドルを受け取る場合を考えてみましょう。

- 1ドル=100円なら:500万円

- 1ドル=120円なら:600万円(円安の恩恵)

- 1ドル=80円なら:400万円(円高の影響)

このように、為替によって数百万円単位の違いが生じることもあるため、為替のリスクは十分に理解しておく必要があります。また、円安時には支払う保険料が高くなり、家計への負担が増える点も注意が必要です。

手数料について

外貨建て保険では、円と外貨を交換する際に「為替手数料」がかかります。これは、保険料の支払い時や、保険金の受け取り時に発生します。

仮に20,000ドルの保険金を受け取る場合、手数料が1円であれば、20,000円のコストが発生することになります。わずかな手数料でも金額が大きくなります。

さらに、契約時にはその他にも諸費用がかかるケースがあります。積立金の一部が手数料として差し引かれていることも多いです。

また、外貨建て保険の厄介な点は、「どれだけ実際に運用されるのか」が理解しづらい点です。

どんな商品で運用されているのか、保険料の内、どれだけが投資に回され、どれだけが保険会社の手数料となっているかなど、わからない点が多々あります。

金利変動による影響にも要注意

外貨建て保険は、金利の変動によって運用成績が左右される商品でもあります。特に一時払いのタイプでは、「市場価格調整」という仕組みにより、解約時の市場金利によって返戻金が変動する場合があります。

例えば、契約時よりも解約時の市場金利が高くなっている場合、解約返戻金が減少することもあります。これは、より高い利率の商品が新たに販売されることで、旧契約の価値が相対的に低下するためです。

たぶん、この記事を読んでいる方は「なんか読んでもよくわからない」という感じかと思いますが、ザックリ言うと世界の金利情勢によっては、保険解約時に支払われる返戻金が当初想定していた金額よりも減少する可能性があるということです。

正直、この「市場調整価格」については、銀行員や保険会社の社員の方でも正確に理解している方は少ないような気がします。

それくらい、難易度が高いルールなので、購入する側はもっとわからないですよね(笑)

金融庁も外貨建て保険の販売について注意喚起をしている

外貨建て保険の販売については、金融庁も注意喚起をしています。

https://www.fsa.go.jp/common/ronten/202003/02.pdf

これまでも説明したとおり、外貨建て保険はその商品性のわかりづらさや、為替変動や市場調整リスクなどを理解せずに、契約してしまっているケースもあり、契約した方から金融機関が苦情を受けるケースもあります。

なぜ銀行や保険会社は外貨建て保険を売りたがるの?

では、なぜ銀行や保険会社は外貨建て保険を売りたがるのでしょうか?

それはズバリ、手数料が高いから。

銀行や保険会社の社員さんは、一定のノルマを抱えておりそのノルマを達成するためには手数料の高い商品を販売することが近道になります(こうしたノルマを貼っていない金融機関も出てきていると聞きますが…)。

私も銀行員時代、ノルマ達成のために外貨建て保険の販売をしていました。銀行も保険会社も株式会社であるため、収益を上げなければならないのはしょうがないのですが…

やはり投資するなら手数料の安いインデックス投資が基本!

たしかに、外貨建て保険も15〜20年の長期投資をすれば、銀行の預金金利よりは利息がつくかもしれません。

ですが、保険の機能と投資の機能を混ぜることによって、ものすごく複雑な中身が何なのかわからない商品になってしまっています。

自分がどんなものに投資しているのか理解でき、手数料が安いものに投資するのが基本です!

その点で言えば、やはりS&P500や、全世界株式などの指数に連動する商品への投資が中身もわかりやすく、手数料も安いため、最適解になるものと思います。

しかも、15年〜20年以上の長期投資をすれば外貨建て保険よりもリターンが圧倒的に高くなります。

まとめ

外貨建て保険は、魅力的な利回りを持つ一方で、為替変動・手数料・金利変動・保険会社の経営リスクなど、さまざまな不確定要素を含んでいます。

また、保険としての機能と投資としての機能を含んでおり、投資としてのリターンも不十分、保険としても、そんなに保険金が大きくならないなど、とても中途半端な商品となっています。

投資という観点から商品を選択するのであれば、手数料の安いインデックス投資が基本です!SBI証券や楽天証券等のネット証券でS&P500や、オールカントリーなどの最適な商品に投資をしていきましょう。

コメント