住宅ローンの金利動向に注目が集まる理由

2025年4月、複数の大手銀行において住宅ローン金利の見直しが行われると発表されました。これは、日本銀行による金融政策の変更など、さまざまな経済環境の変化が背景にあるとされています。住宅ローンを検討中の方にとって、こうした動きは関心の高いトピックのひとつです。

特に、利用者が多いとされる「変動型金利」についても変更が予定されており、今後の返済計画に影響を与える可能性があるとされています。

本記事では、住宅ローンの金利タイプごとの特徴や、一般的な選び方の視点を紹介し、今後の住宅ローン選びに向けた参考情報をお届けします。

※住宅ローンは将来の暮らしに大きく関わる大切な選択です。この記事の内容は参考情報のひとつとしてご覧いただき、ご自身やご家族の状況に合わせて、必要に応じて金融機関や専門家と相談しながら、じっくり検討されることをおすすめします。

【この記事でわかること】

・変動型と固定型の金利の仕組み

・各金利タイプのメリットと注意点

・返済シミュレーションの活用例

・ローン選びの考え方の一例

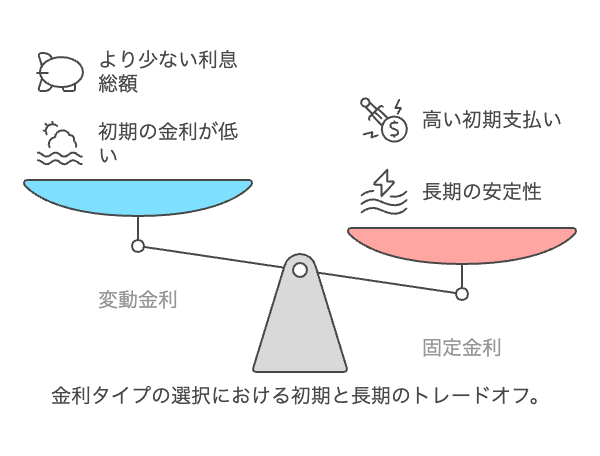

変動型金利とは?その特徴と仕組み

変動型金利は、一定期間ごとに金利が見直されるタイプの住宅ローンで、主に「短期プライムレート」という指標と連動しています。一般的に半年ごとに基準金利が見直されることが多く、経済情勢によって上下する可能性があります。

大手銀行の一部では、基準金利の引き上げが示されており、今後契約者の返済条件に影響が出るかもしれないと考えられています。

なお、住宅ローンの金利は、基準金利に対して審査による優遇が適用されることが多く、実際の適用金利は個人ごとに異なります。

固定型金利の特徴と考え方

固定型金利は、契約時に決定した金利が返済期間中に変動しないタイプのローンです。一定期間の金利が保証されるため、返済額が安定することが大きなメリットとされています。

一方で、固定型は一般的に変動型よりも初期の金利が高めに設定されることが多く、市場金利がそれほど上がらなかった場合には、支払い利息が相対的に多くなる可能性もあります。

また、固定期間が終了すると、変動型に自動的に移行するケースもあるため、契約条件を確認しておくことが重要です。

金利タイプ選びの視点

金利のタイプを選ぶ際は、それぞれのライフスタイルや家計状況をふまえた上で考えることが大切です。

例えば、借入金額が大きいほど、金利の影響も大きくなります。金利が1%で3,000万円を借り入れた場合、年間の利息は約30万円です。仮に金利が上がったとしても、元本が減っていれば支払う利息額が抑えられることもあります。

一方で、固定型金利は「将来の金利上昇リスクを避けたい」と考える方にとって安心材料となることがありますが、変動型に比べて支払額が高くなるケースもあるため、どのような金利動向を前提に考えるかによって判断が分かれることがあるようです。

返済プランの考え方とシミュレーションの活用

住宅ローンは長期間にわたる契約となるため、将来の家計バランスを見据えた上で、返済プランを立てていくことが重要です。

具体的には、以下のようなシミュレーションを通じて返済計画を確認することが参考になります。

- 金利が0.25%〜1.00%上昇した場合の月々の返済額

- 5年後、10年後の金利変動時の影響

- ボーナス返済を併用した場合の返済額変化

- 繰上返済による利息軽減効果

また、借り換えを検討する場合には、現在の残高や手数料なども含めて、慎重に比較検討することが必要です。

住宅ローン選びの参考視点(筆者の一例)

筆者自身の考えとしては、過去の経済動向や金利推移の経験から、一定の金利上昇が予想される場面でも、変動型を選ぶという視点もあるかもしれないと感じています。

ただし、これはあくまで一つの見方であり、最終的にはご自身のライフスタイルや返済の安定性をどう考えるかによって選択は変わってくるものです。

まとめ

住宅ローンの金利は、社会全体の経済状況と密接に関係しており、今後も変化が続く可能性があります。変動金利と固定金利、それぞれの特徴を理解し、家計や将来設計に合わせた選択を行うことが大切です。

契約の前には、信頼できる金融機関や専門家に相談することも一つの手段として検討されるとよいでしょう。

コメント