今注目される住宅ローンの金利動向

2025年4月から、三菱UFJ銀行、みずほ銀行、三井住友銀行、三井住友信託銀行、りそな銀行といった国内大手5行が、住宅ローンの金利を一斉に引き上げることを発表しました。

この動きは、日本銀行による金融政策の見直し、特に利上げの影響を反映したものであり、住宅ローンを検討している多くの方にとっては無視できない重要な情報です。

特に、現在の契約者の約7割が選んでいる「変動型金利」が対象となっており、毎月の返済額や将来的な負担に大きな変化が生じる可能性があります。

本記事では、「変動金利」と「固定金利」のそれぞれの特徴や今後の金利動向を整理し、どちらを選ぶべきか悩んでいる方へ向けた具体的な判断材料をお届けします。

この記事でわかること

- 変動金利と固定金利の仕組み

- 変動を選ぶか固定を選ぶか 判断ポイント

- 私が今、住宅ローンを組むなら変動を選ぶ可能性が高い

変動型の金利上昇がもたらす影響

変動型金利は、基本的に半年ごとに見直される仕組みとなっており、主に「短期プライムレート」に連動しています。

今回、5行すべてが変動型の基準金利※を2.625%から2.875%へと0.25ポイント引き上げる方針を示しています。また、実際に多くの人が利用する「最優遇金利」も、これまでの年0.525%から最大0.925%にまで上昇する見込みです。

※住宅ローンは、基準となる金利から、借りる人1人1人の審査によって、どれくらいマイナスするか決まります。基準金利はその基準となる金利のことを言います。

これにより、新規で住宅ローンを借り入れる方はもちろん、既に契約している方も、6月または7月頃から段階的に新しい金利が適用される可能性があり、月々の返済額が増えることが予想されます。

金利が上がるということは、それだけ返済総額が増えることを意味します。特に変動型は将来的な金利動向に左右されやすく、金利がさらに上昇すれば、それに応じて返済負担も膨らんでいきます。

現在のようにインフレや物価上昇を背景に日銀の利上げが続く可能性がある中で、変動型を選ぶリスクをしっかりと理解しておくことが重要です。

固定金利も上昇 今後の返済負担はどうなる

一方で、固定型金利についても例外ではありません。各行では、10年固定型の基準金利を年3.85%から4.45%に引き上げる見通しです。

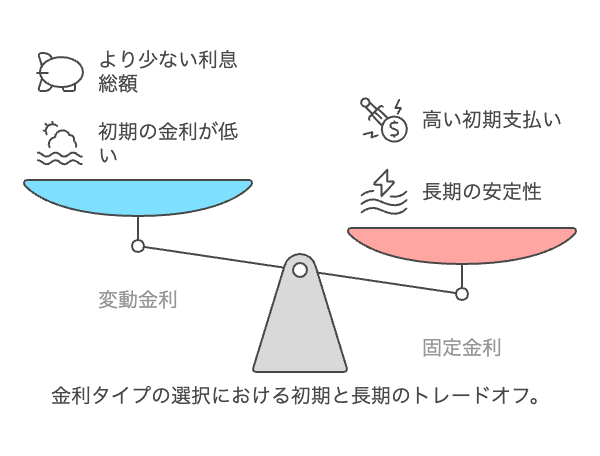

固定金利の最大の特徴は、契約時に決定した金利が、返済期間中ずっと変わらないという安心感です。今後どれだけ市場金利が上がったとしても、月々の返済額は一定のままで家計の見通しが立てやすくなります。

ただし、当然のことながら、固定金利は初期の金利が変動金利よりも高く設定されていることが一般的です。そのため、金利がそれほど上がらなかった場合には、結果的に変動型よりも多くの利息を支払うことになる可能性もあります。

この「安心を買う」か「コストを抑えるリスクをとる」かという判断は、各家庭のライフプランや収支状況によって異なります。

変動を選ぶか固定を選ぶか 判断のポイント

変動金利か、固定金利か悩みますが、一つ言えることは

借入金額が大きいときほど、支払う金利が大きくなる

ということです。

金利が1%の場合、借入金額が3,000万円なら、年間で支払う利息は30万円です。

もし、返済が進んで借入金額が2,000万円のとき、金利が1.5%になったとしても、年間で支払う利息は30万円と同額です。

つまり、返済が進んで借入金額が小さくなるほど、金利が高くなったとしても支払う利息は抑えられます。

10年の固定金利は上述のとおり、4.45%と、変動金利と比較すると4倍以上の金利差があります。

借入金額が3,000万円なら、年間で支払う利息は約133万円と、かなり高額になります。

今後、変動金利がグングン上がり、10年固定金利を追い越すようなことがあれば、固定金利でよかったと思うかもしれませんが、特に借入した当初が支払う利息は大きくなりますので、支払い利息の総額で考えると実は変動金利のほうがよかった、というケースもあるかもしれません。

固定金利を選んだ場合の注意点

固定金利を選んだ場合、固定期間の後のことを考えなくてはなりません。

固定が終了した後は、自動的にその固定金利が適用されるのか、10年固定の場合だと10年終了後、放って置くと変動金利に変わるケースもあります。

この点はよく確認しておく必要があります。

また、固定期間終了後、もう一度固定金利で組む場合には、その時の基準金利で固定金利が組まれます。

例えば、借入当初は10年固定4.5%だったとしても、10年後、10年固定の基準金利が3%上がっていればその時に10年固定を組もうとすると、7.5%となるということです。

この点も注意しておく必要があるでしょう。

自分なら変動・固定どちらを選ぶか

これまでの考察をした結果、では自分なら今何を選ぶかと言われたら、私は変動を選ぶ可能性が高いです。

理由は、以下の3つです。

・上記のように融資の総額が多い程、支払い利息が多くなるということ

・固定にした場合であっても、変動金利が固定金利を超えるようなことがないと損してしまうこと

・未来は見通せないこと

私が銀行員時代、アベノミクスで金利が上がりそうと住宅ローンで変動から固定に切り替える人が多くなったときがありましたが、結果以降10年程は変動金利が上がりませんでした。

そのまま、変動金利にしておけば支払い利息も少なく済んだのに、と今思い返しています(タラレバですが・・・)

つまり、未来が見通せないのであれば、返済総額が最も大きい最初に、最も金利が安いものを選びたいというのが私の考えです。

もちろん、この点については個人の考えなので、固定を選ぶ選択があってもよいかと思います!

今後の金利を見据えた賢い返済シミュレーション

住宅ローンの返済額を具体的に把握するためには、返済シミュレーションの活用が不可欠です。

とくに以下のようなパターンを想定してシミュレーションを行うことで、将来的な返済リスクを事前に確認することができます。

- 金利が0.25%〜1.00%上昇した場合の月々および総返済額

- 5年後、10年後の金利見直しが行われた場合の返済額の変化

- ボーナス返済を併用した場合の負担軽減効果

- 繰上返済を定期的に行った場合の総支払額の削減効果

また、借り換えを検討する場合は、現在のローン残高や金利条件、新しいローンにかかる手数料なども含めて総合的に比較することが重要です。

私が思うメルクマールとしては、1ヶ月の生活費+1ヶ月のローン返済額が、現在の手取り(家族手当や時間外残業代を含まない)の8割の中で、収まるようにできるかどうかを目安に住宅ローンを組んでみるといいのではないかなと考えます。

まとめ

2025年の金利引き上げは、住宅ローン契約者にとって大きな転換点となる可能性があります。変動を選ぶか固定を選ぶかという選択は、単なる金利の違いだけでなく、ライフスタイルや家計への影響も考慮した慎重な判断が求められます。

住宅ローンを組む前には、しっかりとした資金計画を立てましょう。

複数の銀行の金利やサービス内容を比較し、自身にとって最適なローンを選択することが、安心で無理のないマイホーム取得への第一歩です。

コメント