昨今、住宅ローンの金利が上がってきている中、住宅ローンを返済中の方の多くは、少しでも返済負担を軽くしたい!!と感じているのではないでしょうか?

金利がわずかでも下がることで、長期間にわたる住宅ローンの総返済額を大きく抑えることができます!

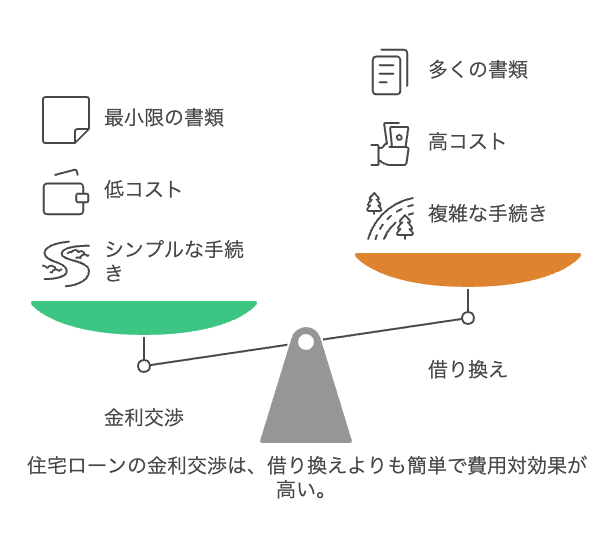

「借り換え」を検討する方も増えていますが、実はその前に「金利交渉」を行うことで、より簡単に、しかもコストをかけずにローン負担を軽減できる可能性があります!

この記事では、住宅ローンの金利交渉の方法や注意点を元銀行員だった頃の経験も交えながら、解説していきます。

【この記事でわかること】

・住宅ローンの金利が上昇する中で、返済負担を軽くする方法

・借り換えよりも簡単でコストをかけずにできる「金利交渉」のメリット

・金利交渉が成功しやすいケースと交渉の進め方

・金利交渉時に注意しておくべきポイントや交渉失敗時の代替策

・元銀行員の実体験に基づいた、具体的かつ実践的な交渉アドバイス

この記事の内容は参考情報のひとつとしてご覧いただき、ご自身やご家族の状況に合わせて、必要に応じて専門家と相談しながら、ご自身の責任において検討してください。

現在借りている金融機関で金利交渉を行うメリットとは

まず最初に、なぜ金利交渉が借り換えよりも有利な場合があるのかを確認しておきましょう。

住宅ローンの借り換えには、以下の対応が必要になります。金融機関の審査に加えて、多くの書類作成や手続き、そして諸費用が必要となることがあります。

それに対し、現在の金融機関との金利交渉であれば、再審査が不要な場合が多く、手続きもシンプル。書類の提出は1〜2枚程度、またはウェブや電話で完結できる場合もあります。

さらに、金利条件の変更にかかる手数料も数千円程度、場合によっては無料というケースもあり、手間もコストも最小限に抑えられます。

しかも交渉がうまくいけば、現在の住宅ローン契約のままで毎月の返済額が減少し、総返済額も抑えられるという大きなメリットが得られるのです。

金利交渉が成功しやすいケースとは

ただし、すべての人が必ずしも金利交渉に成功するわけではありません。

特に、次のような条件に当てはまる場合は、金融機関が交渉に応じやすくなります。

- 他行でより低金利の借り換え提案を受けている

他の金融機関で仮審査を通過し、低金利の条件を提示されている場合は、現在の銀行にとって「顧客を失うリスク」が生じます。そのため、金利を下げてでも引き留めたいと判断される可能性が高くなります。

他の銀行で低金利の判定がもらえるかは、モゲチェックで無料で仮審査できるのでオススメです。

- 金融機関に多額の預金がある

預金残高が多いと、金融機関から見て「優良顧客」と判断されやすくなり、金利交渉に有利に働きます。 - 年収が増えている

借入当初より年収が増えている場合、返済能力が高いと見なされるため、信用力が上がり、交渉がしやすくなります。 - 銀行の決算期(3月・9月)に交渉する

金融機関は期末に業績を整えたいという意向があり、この時期には融資金額を減らしたくないという金融機関側の思惑があります。この時期は交渉が成功しやすいタイミングとされています。

銀行員のとき、決算期に返済の話を持ってこられたら何とか引き留めようと必死でした

金利交渉の流れと進め方

金利交渉を効果的に進めるためには、以下のステップを踏むとスムーズです。

1. 事前準備をしっかり行う

まずは他行での借り換えの仮審査を受けましょう。仮審査を受けるだけなら、大抵の金融機関は無料で受けられます。実際に低金利の借り換えが可能であることを証明できれば、交渉の大きな武器になります。また、自分が希望する金利水準を事前に明確にしておくことも重要です。

2. 交渉の窓口を確認する

基本的には、住宅ローンを契約した際の担当者、もしくは契約店舗の住宅ローン窓口が交渉相手となります。担当者がわからない場合は、電話で確認してみましょう。

3. 実際に交渉を行う

仮審査の結果を踏まえ、「住宅ローンの借り換えの準備をしたいのですが…」などと伝えてみましょう。

ここまで伝えれば、「金利交渉をしたい」などと伝えなくても、現在の金融機関も基本的には金利交渉の提案をしてくれるケースが多いです(「金利交渉をしたい」とストレートに伝えられるのは言われる側としてもいい気分がしません)。

金融機関もお金を貸してくれている立場の人。コミュニケーションはいつでも相手の立場にたって考えられることが重要ですよね!

もし、交渉している窓口の担当者が若手だったりで、今ひとつの反応であれば、丁寧な言葉で「上席の方に代わっていただくことは可能ですか?」と伝えることで、担当者が変わることもあるかもしれません。

いずれにしても、高圧的に金利交渉に望むのは避けたほうがよいでしょう。銀行側としても融資をしている立場として、「借り換えてやるぞ」と強気に来られるのは、あまりいい気分がしません。

借り換えの仮審査結果を踏まえて、金利の提案をしてもらえればラッキーだな、くらいの感覚でいることが大切です。

金利交渉時に注意すべきポイント

1. 信用情報を整えておく

基本的に住宅ローンの金利引下げには金融機関の再審査が発生します。そのため、住宅ローンで返済が遅れたりしたケースが過去にあれば、金利引下げは難しくなります。また、日頃からクレジットカードや、携帯料金などの支払いを滞りなく行っておくことも大切です。

これは基本中の基本!返済という義務ができない人に「金利を安くして」と権利を言われても、対応はできないですよね。

2. 当初固定金利の提案に要注意

「当初5年は金利が安く、その後は変動」というような提案を受けた場合は、将来的な金利上昇リスクや総返済額をしっかりシミュレーションして判断することが重要です。

3. 手数料の内容を事前確認する

金利引き下げには条件変更手数料がかかることがあります。費用と削減される返済額を比較して、実際に得になるかどうかを確認しておきましょう。

もし金利交渉がうまくいかなかったら

1. 他の金融機関で借り換えを検討する

金利交渉に失敗しても、他行での借り換えという選択肢が残されています。ただし、借り換えには融資手数料や保証料、登記費用などの諸費用が発生するため、総返済額をシミュレーションしながら慎重に検討する必要があります。

特に、返済期間よりも早めに返済をしてしまおうと考えている方は要注意です。借り換えのシミュレーションは、現在の借入期間で算出するのが基本となるため、例えば、後20年ローンの期間が残っているのであれば、20年で返済して初めてメリットが出るようにシミュレーションされているため、借り換え後、お金が入って10年で返済するようなことがあったりすると、もしかしたら損になるケースもあります。

この点は注意が必要です。

2. 金利タイプを見直す

同じ金融機関内で変動金利から固定金利、またはその逆に変更するだけでも返済額が変わる可能性があります。金利動向や家計の状況を踏まえて、金融機関に相談してみましょう。

まとめ 金利交渉を起点に住宅ローン負担を見直す

住宅ローンの金利交渉は、借り換えに比べて手間もコストも少なく、成功すれば大きな節約につながります。まずは現在の金融機関と話し合い、納得できる条件を引き出せるか試してみるのが賢明です。

仮審査を活用して交渉材料を集め、タイミングを見て行動すれば、交渉が成功する可能性は十分にあります。金利が下がれば、毎月の返済だけでなく、将来的な家計にもゆとりが生まれます。

また、住宅ローンの金利については、別の記事で解説していますので、よろしければご参照ください!

コメント